![]()

Un plan unico de cuentas codificado, es el detalle que cada empresa elabora, de acuerdo a sus necesidades particulares, sobre las cuentas patrimoniales y de resultados, que utilizará la organización, para registrar en el Libro Diario, las actividades economicas del ente.

Es por ello que los planes de cuentas de las distintas empresas no son nunca identicos. Difieren de acuerdo a las necesidades de las empresas. Los asientos contables basicos, se realizan de acuerdo a las cuentas que figuran en el.

El plan de cuentas es imprescindible para la registracion de los asientos contables basicos, aplicando el metodo de la partida doble.

Caracteristicas del Plan de Cuentas

- Debe ser flexible, para permitir la incorporación de nuevas cuentas.

- Los agrupamientos deben ser de característica homogénea.

- Claridad en la terminología de las cuentas.

- No debe ser innecesariamente extenso, dificulta búsqueda de información.

Estructura de un plan de cuentas contables

Un plan de cuentas en contabilidad se ordena mediante números, letras o la combinación de los mismos, conformando un código para cada una de las cuentas que estarán en dicho documento. Para que la codificación sea correcta -es decir, uniforme y sistémica- debes seguir la siguiente estructura:

- Grupos: son la categoría más amplia y general de un plan de cuentas. Hacen referencia al activo, pasivo, patrimonio neto, ingresos y egresos de determinado ente económico.

- Subgrupos: son las categorías en las que pueden descomponerse los grupos, como el activo corriente o el activo no corriente.

- Rubros: aquí hablamos propiamente de las cuentas que componen los subgrupos. Por ejemplo, “Caja y bancos” es parte del activo corriente que, a su vez, pertenece al grupo activos.

- Cuentas: hace referencia a cada una de las cuentas propiamente dichas, por ejemplo Caja.

- Auxiliares: elementos detallados que conforman una subcuenta y hacen más sencillo el registro y sistematización de las operaciones económicas.

La estructura va de lo más general a lo más específico, con el fin de cumplir con los requisitos descritos en el punto anterior.

Pasos para la confección de un Plan de Cuentas

Codificar un plan de cuentas es asignarle un símbolo (número o letra o una combinación de ambos) a las cuentas, esto se realiza para facilitar el reconocimiento de las cuentas.

Existen varios sistemas de códigos, pero el más empleado es el numérico decimal. Permite intercalar cuentas a medida que se amplían las necesidades de la empresa.

Los pasos a seguir para aplicarlo son:

Primer paso: le asigno número a las cuentas recompuestas:

1. Activo

2. Pasivo

3. Patrimonio neto

4. Ingresos

5. Egresos

Segundo paso: se trabaja con los rubros:

- 1. Activo

- 1.1. Caja y bancos

- 1.2. Inversiones

- 1.3. Créditos

- 1.4. Bienes de cambio

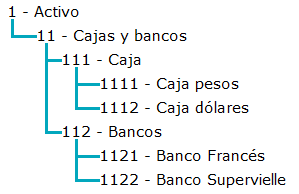

Tercer paso: se numeran las cuentas colectivas:

- 1. Activo

- 1.1. Caja y Bancos

- 1.1.1. Caja

- 1.1.2. Bancos

Cuarto paso: se codifican las cuentas simples:

- 1. Activo

- 1.1. Caja y Bancos

- 1.1.1. Caja

- 1.1.1.1. Caja

- 1.1.1.2. Fondo Fijo

- 1.1.2. Bancos

- 1.1.2.1. Banco XX cuenta corriente

Plan Unico de cuentas codificado

Cuentas Patrimoniales

- ACTIVO

- 1. Caja y bancos

- Caja

- Fondo Fijo

- Moneda Extranjera

- Bancos cuenta corriente

- Valores a Depositar

- 1. Caja y bancos

- 2. Inversiones

- Acciones

- Títulos Públicos

- Banco XX

- Plazo Fijo en Pesos

- Inmuebles en Alquiler

- 3. Créditos

- Deudores por Ventas

- Documentos a Cobrar

- Cheques Diferidos a Cobrar

- Deudores Morosos

- Deudores en Gestión Judicial

- Previsión por créditos Incobrables

- Cheques Diferidos endosados

- Cheques diferidos descontados

- 1.4.Otros créditos por cobrar

- Alquileres a cobrar

- Intereses a cobrar

- Comisiones a Cobrar

- Deudores Varios

- Accionistas

- IVA Crédito Fiscal

- Anticipo de Sueldos

- Intereses pagados por adelantado

- Seguros pagados por adelantado

- Alquileres pagados por adelantado

- Anticipos a Proveedores

- 5. Bienes de Cambio

- Materia Primas

- Productos en Proceso

- Productos Terminados

- Mercaderías

- Anticipo a Proveedores

- Mercaderías remitidas en consignación

- Rezago de Bienes de Cambio

- 6. Bienes de Uso

- Muebles y Útiles

- Amortizaciones Acumuladas Muebles y Útiles

- Equipos de Computación

- Amortizaciones Acumuladas Equipos de Computación

- Instalaciones

- Amortizaciones Acumuladas Instalaciones

- Rodados

- Amortizaciones Acumuladas Rodados

- Maquinarias y Equipos

- Amortizaciones Acumuladas Maquinarias y Equipos

- Inmuebles

- Amortizaciones Acumuladas Inmuebles

- 7. Activos Intangibles

- Marcas, Licencias y Patentes

- Amortizaciones Acumuladas Marcas, Licencias y Patentes

- Gastos de Desarrollo

- Amortizaciones Acumuladas Gastos de Desarrollo

- Costos de Organización

- Amortizaciones Acumuladas Costos de Organización

- Llave de Negocio

- Amortización Acumulas Llave de Negocio

- PASIVO

- CUENTAS POR PAGAR

- Proveedores

- Obligaciones a Pagar

- Acreedores Varios

- Cheques Diferidos a Pagar

- Anticipo de clientes

- REMUNERACIONES Y CARGAS SOCIALES

- Sueldos y Jornales a Pagar

- Leyes Sociales a Pagar

- CARGAS FISCALES

- Impuestos a Pagar

- Posición Fiscal IVA

- Ingresos Brutos a pagar

- Impuesto a las Ganancias a Pagar

- PRESTAMOS

- Adelantos en cuenta corriente

- Obligaciones a pagar bancarias

- Acreedores hipotecarios

- Acreedores prendarios

- OTRAS CUENTAS POR PAGAR

- Seguros a Pagar

- Alquileres a Pagar

- Intereses a Devengar

- IVA Débito Fiscal

- Alquileres cobrados por Adelantado

- PREVISIONES Y RESERVAS TÉCNICAS

- Previsión para indemnizaciones por despido

- Previsión por juicios pendientes

- Previsión por defectos de fabricación

3. PATRIMONIO NETO

- CAPITAL

- Capital Social

- RESERVAS

- Reserva Legal

- Reservas Estatutarias

- Reservas Facultativas

- RESULTADOS ACUMULADOS

- Resultados acumulados ejercicios anteriores

- Resultado del Ejercicio

- A.R.E.A.

Cuentas de Resultado

4. EGRESOS

- Costo de Mercaderías Vendidas

- GASTOS

- Luz, gas y teléfono

- Fletes y acarreos

- Sueldos y Jornales

- Cargas Sociales

- Impuestos y Tasas

- Gastos Generales

- Publicidad y Propaganda

- Librería y Papelería

- Gastos de Limpieza

- Alquileres Perdidos

- Diferencias de Caja

- Correo

- Honorarios Profesionales

- Amortizaciones

- Quebrantos por créditos incobrables

- Donaciones

- Gastos y Comisiones Bancarias

- Intereses Perdidos

- Diferencias de Cotización

- Multas y recargos

- Descuentos concedidos

- 5. INGRESOS

- VENTA DE BIENES Y SERVICIOS

- Venta de mercaderías

- RESULTADOS POSITIVOS

- Intereses Ganados

- Alquileres Ganados

- Comisiones Ganados

- Venta de bienes de uso

- Descuentos Obtenidos

- VENTA DE BIENES Y SERVICIOS

4 comentarios en “Plan Unico de Cuentas Codificado”

Gracias

De nada

Hola!

cual es la cuenta a utilizar cuando se paga el reparto de utilidades?

Ana, es este video estan todas las cuentas

https://www.youtube.com/watch?v=InozeAA_h48

Saludos