![]()

La Coparticipación Federal de Impuestos (CFI) es la forma en que el Gobierno Central reparte lo recaudado por los tributos cobrados por el Estado Federal, entre las distintas provincias, en virtud de una delegación efectuada por las Provincias a la Nación.

Argentina es un país federal, en el cual las provincias son entidades políticas pre-existentes a la Nación. Por lo tanto, los impuestos que se recaudan pertenecen en principio a las provincias.

La Nación debe recaudar las contribuciones, retener su porción y redistribuir el resto entre aquellas y la Ciudad Autónoma de Buenos Aires (incorporada al sistema desde la reforma constitucional del año 1994).

Encuadre Legal

Constitución Nacional

El instituto se encuentra reglado en nuestra Constitución Nacional principalmente en el artículo 75, inc.2, cuando al establecer las atribuciones del Congreso Federal determina la de imponer contribuciones indirectas como facultad concurrente con las provincias, por un lado, y por otro, la de imponer contribuciones directas, por tiempo determinado, proporcionalmente iguales en todo el territorio de la Nación, estableciendo que ambas son coparticipables, con excepción de la parte o el total de las que tengan asignación especifica.

Ley 23.548 – Ley de Coparticipación Federal 1988

Durante el gobierno de Alfonsín se sanciono la Ley Federal de Coparticipación, la cual sería provisorio, pero aun esta en vigencia. En esta ley hay tres puntos importantísimos que deben tenerse en cuenta:

- 1.-Masa Coparticipable

- 2.-Distribución o Prorrateadores primarios y

- 3.-Distribución secundaria o Prorrateadores Secundarios.

En la ley ni en la constitución no se establece la forma en que se distribuiran esos fondos, lo cual genera evidentes situaciones de inequidad. Mientras algunas provincias aportan con sus ingresos altos porcentajes a la masa coparticipable, otras son visiblemente beneficiadas, sin que se las incentive a generar ingresos propios.

Masa Coparticipable

Es el conjunto de impuestos que estan sujetos al regimen de coparticipación.

Se define cuáles impuestos están en la “masa coparticipable”, es

decir, cuáles impuestos se reparten, y cuáles no. Por ejemplo, las

retenciones a las exportaciones no se reparten, mientras que el IVA sí.

A esta masa coparticipable se le resta algunos fondos específicos, y queda lo que se conoce como “coparticipación neta”

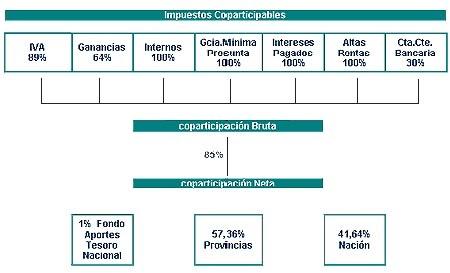

Actualmente, existe una ley “transitoria” que rige el sistema de coparticipación nacional desde 1988 (Ley Nº 23.548). En su artículo 2º, la misma menciona cómo estará integrada la masa de fondos a distribuir.

No todos los impuestos que recauda la Nación son coparticipables, es decir que hay algunos que van sólo a las arcas nacionales, como los derechos de exportaciones.

Los principales impuestos coparticipables son el impuesto a las Ganancias y parte el Impuesto al Valor Agregado (IVA), bienes personales, combustibles (en parte) , etc., pero hay otros que también se comparten entre la Nación y las provincias, y pueden tener un reparto diferente.

Porcentaje de participación

Siquiendo diferentes criterios, los impuestos coparticipables varian en cuanto a los porcentajes que se incorporan al fondo de distribucion.

Las sucesivas reformas que se aplicaron sobre el sistema de distribución de impuestos federales, ocasionó que parte de la recaudación de los impuestos no eran coparticipables, es decir que del 100% de la coparticipación a las Provincias, se pasó a lo siguiente:

- Del Impuesto al Valor Agregado, se sustrae un 11% para el régimen previsional.

- De bienes personales se sacó una parte para financiar el sistema previsional.

- Del Impuesto a las Ganancias , sólo es coparticipable el 64%, el 20% se destina a Seguridad Social de la Nación y el 10% al Fondo de Reparación Histórica del conurbano de la Pcia de Buenos Aires.

- Del Impuesto a los Activos se destina el 50% a la finalidad cultural y educación, 35% a la Nación y 65% al conjunto de las Provincias.

- Del Impuesto a los Combustibles , se estableció que la Nación retiene el 34%, el 42% FONAVI,y 24% asignación específica.

La ley les permite a las provincias que establezcan los impuestos de sellos, ingresos brutos, impuesto inmobiliario, impuesto a la transmisión gratuita de bienes, patentamiento y radicación de automotores.

Distribución primaria

Por la ley N° 23.548 de Coparticipación Federal de Impuestos la distribución primaria será de:

- 42,34 % al Tesoro Nacional.

- 56,66 % a las Provincias.

- 1 % al Ministerio del Interior (Fondo de Aportes del Tesoro Nacional a las provincias – ATN).

La ley de coparticipacion se sancionó en 1.988, durante la presidencia de Alfonsin, Tierra del Fuego era un Territorio nacional y CABA no tenía el rango provincia.

Es por ello que el % correspondiente a estas provincias se restó del porcentaje nacional. sin modificar el porcentaje que corresponde a las provincias.

Actualmente el 38% son ingresos para la Nación, casi un 61% se destina a las 24 provincias –incluidas la Ciudad y Tierra del Fuego- y un 1% se destina a los Aportes de Tesoro Nacional (ATN) -ayuda extraordinaria y discrecional que maneja la Nación para situaciones de emergencia en provincias o municipios.

Posteriormente, en decretos diferentes, se incluye a la Provincia de Tierra del Fuego con el 0,70% y a la Ciudad Autónoma de Buenos Aires con el 1,4%, incrementado a partir de 2016 al 3,75%, con cargo a la participación de la jurisdicción nacional dentro de la distribuciónprimaria, en concordancia con el artículo 80 , por no estar contempladas las mismas dentro del régimen original.

La inclusión de estas dos jurisdicciones modifica esta distribución primaria, modificación acentuada por el reciente incremento de la participación de la Ciudad de Buenos Aires.

Es decir, en la distribución primaria el porcentaje que correspondería al Gobierno Nacional sería ahora, en 2016, del 37,89 y el del grupo de provincias más la CABA sería del 62,11% (incluidos los ATN cuya distribución es discrecional, aunque superior al 1% original de la Ley 23.548 por las reformas posteriores).

Distribución secundaria

Es la forma en que se distribuyen la masa coparticipable provincial entre cada una de las provincias.

Consecuencias de la Coparticipación

Falta de incentivos correctos

Esta distribución tuvo su origen en una discusión política en 1988. El objetivo era favorecer a provincias más pobres, con mayor cantidad de fondos, para que se puedan beneficiar y mejorar su posicion relativa en el contexto nacional.

El objetivo de mejora de las inequidades provinciales, no se cumplio, por lo cual es importante modificar la forma de distribución de los fondos, para incentivar de alguna manera a las administraciones provinciales a favorecer el desarrollo económico provincial.

Tal vez la peor consecuencia del sistema vigente es la desalineación de los incentivos. A los gobernadores podría convenirles que se evadan los impuestos nacionales coparticipables porque, de esa manera, quedan en la totalidad en su provincia.

Además, por gastar ellos lo que el gobierno nacional recauda, tienen el beneficio político de ampliar sus erogaciones o su planta de empleados públicos, sin tener el perjuicio de aumentar sus propios impuestos.

Se ha alejado así del sano principio de la correspondencia fiscal, o sea que quien gasta recauda. Eso se llama en términos sencillos gastar con billetera ajena.

Para ello debe aprobarse una nueva ley que premie a las jurisdicciones que mejoren su competitividad, disminuyan su planta de empleados publicos y/o mejoren las condiciones para el desarrollo productivo privado.

Discrecionalidad de los ATN

Además al crearse o aumentarse impuestos no coparticipables, fue creciendo la porción de la torta reservada a la Nación y también las cantidades distribuibles en forma discrecional. La consecuencia fue el uso de esa discrecionalidad para la sujeción política, el favoritismo y la corrupción.

Los gobernadores pasaron a estar gran parte de su tiempo en Buenos Aires intentando mayores aportes y el federalismo se debilitó. El gobierno de los Kirchner fue el ejemplo más acabado de esta deformada situación que hemos denominado unitarismo fiscal.

Necesidad de modificación

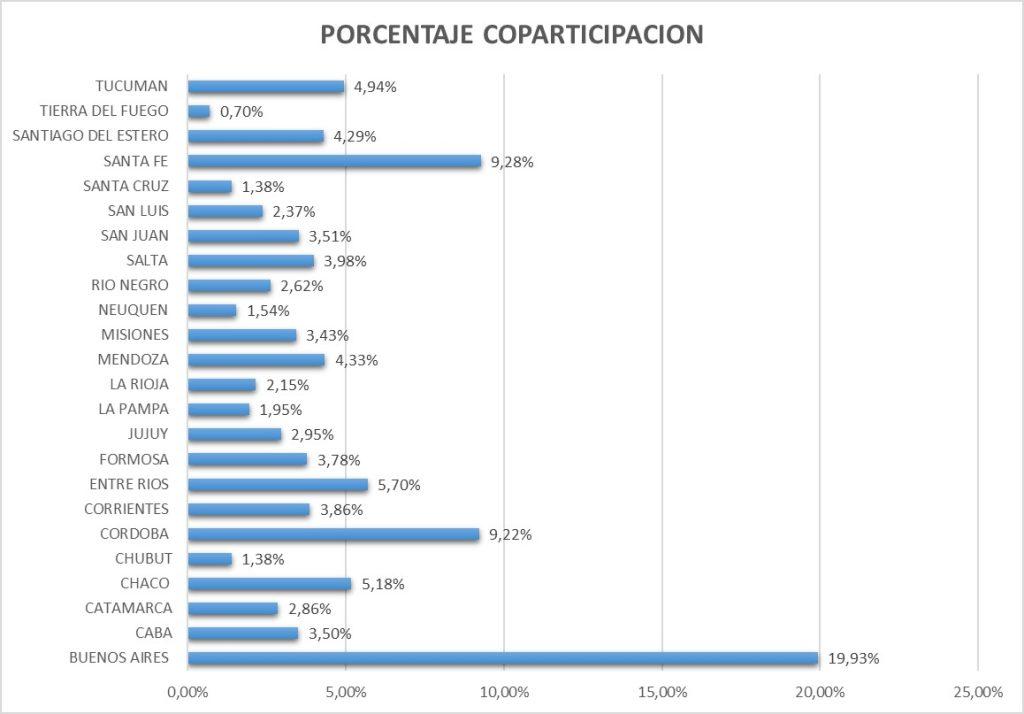

El esquema vigente desde enero de 1988, con una sucesión de modificaciones que fueron tomándose desde entonces, deja en evidencia que hay seis distritos que aportan más recursos de los que reciben:

(CABA, Buenos Aires, Santa Fe, Neuquén, Chubut y Mendoza),

Mientras una mayoría de 18 provincias se ven favorecidas por percibir más fondos que los que generan:

(Chaco, Formosa, Santiago del Estero, Tucumán, Corrientes, San Juan, Entre Ríos, Salta, Misiones, Jujuy, Catamarca, La Rioja, Río Negro, La Pampa, San Luis, Tierra del Fuego y, en menor medida, Santa Cruz y Córdoba).

La Constitución Nacional de 1994 estableció que esta reforma debía estar implementada en 1996. Hasta hoy no se ha cumplido, ya que la CN pide la UNANIMIDAD para modificar el regimen vigente.

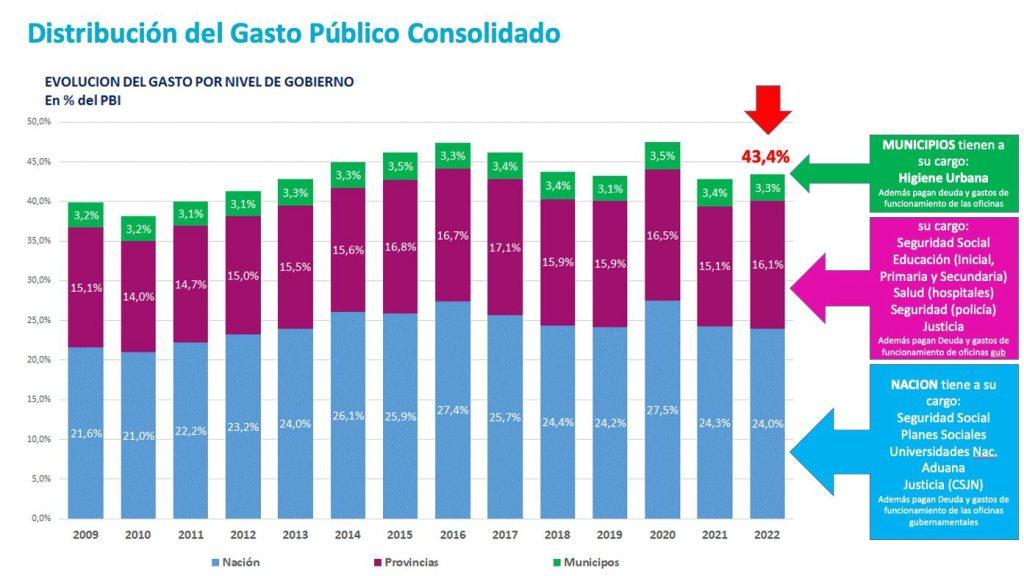

En nuestro país el Estado gasta más de lo que le ingresa. Claro que no solo debemos considerar el gasto de la Nación, sino tambien el de las provincias y municipios. Eso se llama Gasto público consolidado.

Si querés bajar el gasto público en serio, si querés bajar la cantidad de impuestos y bajar las alícuotas, tenés que tener en cuenta que el 45% de todo lo que se gasta en el país y el 50% de todo lo que se recauda se lo terminan llevando 24 provincias y 2.300 municipios.

Para cambiar eso, tenés que cambiar la ley de Coparticipación», advirtió al respecto Diego Giacomini, director de la consultora Economía & Ética.

El economista planteó que, por su carácter de ley convenio, un eventual proyecto de ley que modifique la ley de Coparticipación tiene al Senado como cámara de inicio. «Y al entrar por senadores, todos los legisladores de las 18 provincias que ganan, no importa el partido, van a votar en contra del cambio».

En oposición a lo anteriormente expuesto, las provincias de menores recursos, atentas a la situación de Buenos Aires, prefieren el statu quo, ya que ante un criterio de distribución basado en indicadores objetivos perderían una parte importante de sus fondos.

2 comentarios en “Coparticipación Federal de Impuestos”

claro,preciso,gracias fue de gran ayuda

Gracias