![]()

Ciclo de vida de un proyecto

Un factor de mucha relevancia en la confección correcta de un flujo de fondos proyectado es la determinación del horizonte de evaluación que, en una situación ideal, debería ser igual a la vida útil real del proyecto, del activo o del sistema que origina el estudio.

De esta forma, la estructura de costos y beneficios futuros de la proyección estaría directamente asociada con la ocurrencia esperada de los ingresos y egresos esperados durante el periodo de vida del proyecto.

Sin embargo, la mayoría de las veces esto no sucede, ya que el ciclo de vida real puede ser tan largo que hace imposible confiar en las proyecciones más allá de cierto plazo, que consideremos logico o libre de incertidumbre.

Existen situaciones en las cuales es muy dificil proyectar mas alla de un determinado periodo, ya que no podriamos determina la tasa de corte con certeza, o los precios estimados de los productos ni de las materias primas.

La inflación es una gran dificultad, al momento de realizar los presupuestos.

Cómo sigue el presupuesto financiero

Determinado el ciclo de vida del proyecto el flujo de fondos se prepara una tabla con columnas que representan los momentos en que se generan los costos y beneficios de un proyecto, estos pueden ser meses o años, de acuerdo a nuestra conveniencia. Cada momento refleja dos cosas: los movimientos de caja ocurridos durante un periodo, y los desembolsos que deben estar realizados para que los eventos del periodo siguiente puedan ocurrir.

Si el proyecto se evaluara en un horizonte de tiempo de 5 años, por ejemplo, debo preparar un flujo de fondos proyectado con 5 columnas, una para cada año de funcionamiento y otra, la columna 0, para reflejar todos los desembolsos previos, inversion inicial, capital de trabajo u otro gasto esperado.

Una forma de ordenar los distintos ítems que componen el flujo de fondos proyectado, se considera los cinco pasos básicos.

Pasos para realizar un Flujo de fondos de un Proyecto

Los siguientes son los pasos para realizar un flujo de fondos de un proyecto de inversión.

- Ingresos y egresos

- Gastos no erogables (Amortizaciones)

- Cálculo del impuesto a las ganancias

- Ajuste por los gastos no erogables

- Ingresos y egresos no afectados por impuestos

Flujo de Fondos

Los ingresos y egresos incluyen todos aquellos movimientos de caja que, por su naturaleza, puedan alterar el estado de pérdidas y ganancias (o estado de resultados) de la empresa y, por lo tanto, la cuantía de los impuestos a las ganancias que se podrán generar por la implementación del proyecto.

Por ejemplo, entre este tipo de ingresos se pueden identificar los incrementos en las ventas que podrán esperarse de una ampliación, o un ahorros de costos por cambio de tecnología; por otro lado, entre los egresos, están las compras de materias primas, los sueldos y cargas sociales, los insumos, los alquileres, seguros y cualquier desembolso real que signifique además un gasto para el proyecto.

Gastos no erogables

Los gastos pueden dividirse entre:

- erogables (implican salida de fondos) y

- no erogables (no tienen implicito una salida de dinero).

Los gastos no erogables, tienen como ejemplo caracteristico las amortizaciones, son gastos pero no tienen su salida de caja, es posible agregar a los costos de la empresa con fines contables, permitiendo reducir la utilidad sobre la cual se deberá calcular el monto de los impuestos a pagar.

Como resultado de las sumas y restas de ingresos y gastos, tanto efectivos como no desembolsables, se obtiene la utilidad antes de impuestos. En la tercera etapa, la del cálculo del impuesto, corresponde aplicar la alicuota correspondiente sobre las utilidades para determinar el monto impositivo, que sí es un egreso efectivo necesario de incorporar en la construcción del flujo de caja. Después de calculado y restado el impuesto, se obtiene el resultado neto.

Todos los gastos que no constituyen egresos se volverán a sumar para anular su efecto directo en el flujo de caja, pero reflejando su efecto tributario.

Cada uno de los cinco pasos para construir el flujo de caja ordenará la información que corresponda a cada cuenta, registrándola en la columna o momento respectivo. Por ejemplo, en la columna o momento 0 se registrarán todas las inversiones que deben estar efectuadas para que el proyecto pueda iniciar su operación a partir del primer periodo.

Calendario de Inversiones

Previo a la puesta en marcha del proyecto, las inversiones se realizan en distintos momentos del tiempo aunque se presentan, por lo general, como un solo monto en el momento 0.

Esto hace necesario construir un calendario de inversiones que posibilite agregar el costo de capital inmovilizado durante la etapa de construcción y puesta en marcha. Esta estimacion en muy importante, ya que se produce durante el tiempo anterior al proyecto, y debe tenerse en cuenta por el costo de oportunidad que implica.

Flujo de Fondos Proyectado – Caso: Aún nos falta

La empresa Aún nos falta, le brinda la siguiente información para que Ud., confeccione los Presupuestos Financieros correspondientes a los meses de enero y Febrero de X1

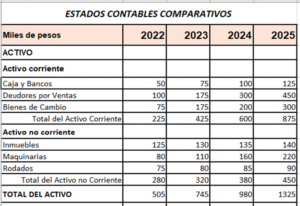

Balance General al 31/12/X0

| Balance General | |||

| Caja | 8.000 | Proveedores | 30.000 |

| Inversiones | 10.000 | Deudas Sociales | 50.000 |

| Créditos por Ventas | 75.000 | Capital | 180.000 |

| Bienes de Cambio | 100.000 | Reserva Legal | 45.000 |

| Bienes de Uso | 250.000 | Resultados Acumulados | 138.000 |

| Total del Activo | 443.000 | Total del Pasivo y Patrimonio Neto | 443.000 |

Datos adicionales:

- Los sueldos brutos de los meses de enero y febrero son de $ 15.000. Se abonan a fin de cada mes. Las cargas sociales son del 16 % y se abonará el 15 del mes siguiente. Los aportes patronales son del 33 % y se abonan el día 7 del mes siguiente.

- Se paga un seguro contra incendios, que cubre el período del 01/03/X1 al 28/02/X2 por $ 15.000 en enero de X1.

- Las ventas proyectadas son:

- Enero X1 300.000

- Febrero X1 450.000

Se cobran 75 % en el mismo mes, y el resto a los 30 días.

- Los costos de cada mes equivalen al 75 % de las ventas de cada uno de los meses. Las compras se abonan 50% al contado y el resto a los 60 días.

- Las inversiones sufren una variación negativa del 5 % en cada uno de los meses.

- Se proyecta distribuir un dividendo en acciones de $ 35.000 en febrero de X1

- El saldo de créditos por ventas al 31 de diciembre se cobra en enero.

- Los proveedores y las cargas sociales de balance se abonan en febrero.

- Se desea mantener un saldo mínimo de caja de $ 10.000 en cada uno de los meses, y los faltantes o sobrantes se solicitan o se colocan en un banco, siendo la tasa activa del 3 % mensual y la pasiva del 2 % mensual. Se cancelan capital e intereses al mes siguiente.

Caso Practico de Flujo de Fondos Proyectado (Explicado)

Si querés ver otro ejercicio resuelto sobre Presupuesto Financiero, pincha en el siguiente botón:

1 comentario en “Flujo de fondos proyectado – Presupuesto Financiero”

Muy buena la información, gracias por compartirla.