![]()

Vamos a realizar un ejercicio práctico sobre el prorrateo de los Gastos de Fabricacion o de los Costos Indirectos de Fabricación, en el marco de la Contabilidad de Costos.

Los Costos de Fabricación forman parte de los elementos de los costos de fabricación de una empresa industrial.

Enunciado del Ejercicio

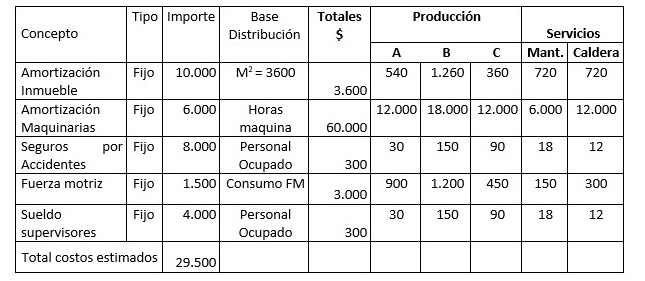

La empresa Baloncito S.A. emplea tres departamentos de producción propiamente dicha, y dos de servicio: Mantenimiento y Calderas.

La carga fabril se distribuye de acuerdo a las siguientes bases de distribución:

Para realizar la distribución secundaria, utilizamos:

- Para los gastos de la Caldera, el consumo de vapor expresado en kilogramos por hora consumidos por cada dpto. de producción.

- Para los gastos de mantenimiento, nos basamos en las estadísticas históricas de la empresa, así como necesidades futuras de reparaciones, en este caso, expresadas en horas de servicio.

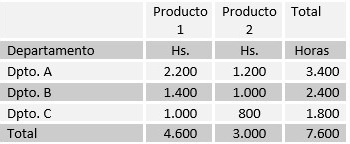

Para realizar la distribución terciaria, estableceremos una base de distribución que será las horas de producción estimadas para cada producto. Calcular la cuota/ hora de carga fabril.

Video del Ejercicio de Gastos de Fabricación

En el siguiente video podemos ver la resolución del ejercicio de Baloncito S.A., en su distribución primaria, secundaria y terciaria.

Si querés profundizar en el contenido teorico de esta distribución, podés visitar el siguiente Link: