![]()

Es el método de acumulación y registración de los costos, donde se asignan analíticamente a los distintos departamentos o procesos de producción, para poder valuar el producto o servicio prestado.

La contabilidad de costos es aquella que se ocupa de la clasificación, acumulación, control y asignación de costos.

Backer y Jacobsen

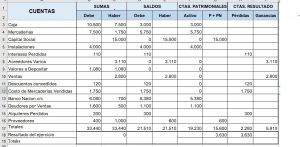

Contabilidad patrimonial y de costos

La contabilidad de costos y la contabilidad tradicional emanan de un mismo sistema de información, destinado a facilitar la toma de decisiones de sus diferentes usuarios.

La contabilidad de costos no está regulada por los principios y normas contables, situación que sí ocurre con la contabilidad tradicional.

La contabilidad tradicional como sistema es necesario, mientras que la contabilidad de costos es un sistema de información opcional.

Por otro lado, la contabilidad de costos no está dirigida a determinar la utilidad con absoluta precisión como la contabilidad tradicional. Cuando hablamos de costos podemos ser más aproximados en los cálculos. Existe un margen de maniobra.

Costos. Concepto

Costo es el sacrificio, o esfuerzo económico que se debe realizar para lograr un objetivo.

Diferencia entre costo y pérdida

Dado que el propósito del costo es conseguir un objetivo, cuando ese esfuerzo no logra el objetivo deseado, decimos que tenemos una pérdida.

La mercadería que se deteriora por contaminación y queda inutilizada, es una pérdida; porque, a pesar del esfuerzo económico no tiene un objetivo determinado.

En cambio, el dinero que pagamos por una prima de seguros, contra robos, es un costo, ya que es el esfuerzo que se realiza para prevenir una pérdida.

Costo y Desembolso.

Costo, es un concepto económico que termina afectando el Estado de Resultados.

Desembolso es en cambio, un concepto financiero, que forma parte del manejo de los fondos. Afecta el Flujo de Fondos (Cashflow).

Se entiende por desembolsos a las erogaciones de dinero.

No siempre un desembolso significa un costo, ni todo costo presupone un desembolso.

De esta manera, uno puede comprar un insumo mediante un pago de contado (erogación), pero hasta que ese insumo no sea incorporado al producto que se elabora y luego se vende, no constituye un costo.

En el mismo sentido, a las maquinarias dentro de una fábrica, se les practica lo que se denomina amortización o depreciación, por un importe que está relacionado con su vida útil, el desgaste, la obsolescencia técnica, o cualquier otro método de amortización. Este importe se carga en forma proporcional al producto. Esto constituye un costo, aunque el desembolso se hizo en el pasado.

Clasificación de costos

Es necesario clasificar los costos de acuerdo a categorías o grupos, de manera tal que posean ciertas características comunes para poder realizar los cálculos, el análisis y presentar la información que puede ser utilizada para la toma de decisiones.

Según la función que cumplen

Costos de adquisición:

Es aquel costo que permite obtener (adquirir) la propiedad de un bien. Ejemplos de costos de adquisición:

- Valor de compra de la materia prima o los materiales

- Precio de compra de los productos terminados que compramos para su reventa.

- Valor de compra de los bienes de uso que utilizaremos en nuestra empresa.

- Derechos pagados para la importación de un producto.

- Sellados pagados por un contrato de compraventa.

- Honorarios de escribano, de rematados, de inmobiliaria, de despachante de aduana y de otro intermediario existente en la operación de transmisión de propiedad de un objeto mueble o inmueble.

- Flete y seguro necesarios para llevar el producto comprado hasta nuestra empresa.

Costo de Producción:

Son los que permiten obtener determinados bienes a partir de otros, mediante el empleo de un proceso de transformación. Son los elementos de los costos de Producción. Por ejemplo:

- Costo de la materia prima y materiales que intervienen en el proceso productivo

- Sueldos y cargas sociales del personal de producción.

- Sueldos y cargas sociales del personal jerárquico de producción.

- Depreciaciones del equipo productivo.

- Servicios Públicos que intervienen en el proceso productivo.

- Seguros e impuestos asignables a la operación productiva.

- Envases y embalajes.

- Elementos propios del control de calidad

- Costos de almacenamiento, depósito y expedición.

Costo de Comercialización

Es el costo que debe ser incurrido para transferir a terceros la propiedad de nuestros bienes. Por ejemplo

- Sueldos y cargas sociales del personal del área comercial.

- Comisiones sobre ventas.

- Fletes, hasta el lugar de destino de la mercadería.

- Seguros por el transporte de mercadería.

- Promoción y Publicidad.

- Folletería no institucional

- Impuestos sobre la venta de productos

- Derechos y demás gastos de exportación (solo para el caso de las ventas al exterior)

- Servicios técnicos y garantías de post-ventas.

Costo de Administración

Son aquellos costos necesarios para la gestión del negocio. Por ejemplo:

- Sueldos y cargas sociales del personal del área administrativa

- Honorarios pagados por servicios profesionales.

- Servicios Públicos correspondientes al área administrativa.

- Alquiler de oficina.

- Servicios generales (luz, teléfono, etc.)

- Gastos generales

- Papelería e insumos propios de la administración

Costo de financiación

Es el correspondiente a la obtención de fondos aplicados al negocio. Por ejemplo:

- Intereses pagados por préstamos.

- Comisiones y otros gastos bancarios.

- Impuestos derivados de las transacciones financieras.

Según su grado de variabilidad

Esta clasificación es importante para la realización de estudios de planificación y control de operaciones. Está vinculado con las variaciones o no de los costos, según los niveles de actividad.

Costos Fijos

Son aquellos costos cuyo importe permanece constante, independiente del nivel de actividad de la empresa. Se pueden identificar y llamar como costos de «mantener la empresa abierta», de manera tal que se realice o no la producción, se venda o no la mercadería o servicio, dichos costos igual deben ser solventados por la empresa.

Por ejemplo:

- Alquileres

- Amortizaciones o depreciaciones

- Seguros

- Impuestos fijos

- Servicios Públicos (Luz, TE., Gas, etc.)

- Sueldo y cargas sociales de encargados, supervisores, gerentes, etc.

Costos Variables

Son aquellos costos que varían en forma proporcional, de acuerdo al nivel de producción o actividad de la empresa. Son los costos por «producir» o «vender».

Por ejemplo:

- Mano de obra directa (a destajo, por producción o por tanto).

- Materias Primas directas.

- Materiales e Insumos directos.

- Si se encarga a un tercero la cosecha del cereal.

- Fletes

- Envases, Embalajes y etiquetas.

- Comisiones sobre ventas.

- Cosecha si de le encarga a un tercero y se le paga con un % en función del rendimiento.

- Gastos de comercialización, un % sobre el precio de venta.

- Ejemplo: Combustibles, Fertilizantes

Costos semifijos o semivariables

Son aquellos costos cuyo comportamiento es constante, ya sea variable o fijo, dentro de un cierto rango, excedido el cual, aumentan o disminuyen.

Dado un determinado nivel de productividad, los costos semifijos son los que permanecen constantes, hasta una determinada modificación en más de dicho nivel, y a partir de allí, se incrementan, volviendo a permanecer constantes hasta otra nueva variación y así sucesivamente. Es decir, que los cambios en los costos se producen en forma escalonada.

Ejemplo: Sueldos de supervisores.

Costos semivariables:

Son aquellos que varían conforme a las variaciones del nivel operativo, hasta un cierto punto en que no varían más.

Ejemplo: MOD de fabricación, que es un costo variable, que ante caídas significativas en el nivel de producción pueden transformarse en fijo.

Según la oportunidad de calculo

- Costos Históricos: Son los del periodo que acaba de finalizar o de periodos anteriores.

- Costos Predeterminados: Son los que se basan en la experiencia de la empresa que se anticipan a los resultados.

- Estimados: Son los que representan los que va a incurrir la empresa en un periodo de actividad

- Estándar: Son los que responden al modelo de actuación de alto rendimiento histórico de la empresa y funciona como control de gestión.