![]()

El Libro Diario es el paso inicial en los registos contables de la documentación comercial de una empresa.

En este libro contable obligatorio, se anotan todas las operaciones económicas de la organización, en un orden determinado y cumpliendo con las tecnicas de la partida doble de la contabilidad.

Que anotar en el Libro Diario?

En el Diario se deben registrar todas las operaciones relativas a la actividad de la persona que tienen efecto sobre el patrimonio, individualmente o en registros resumidos que cubran períodos de duración no superiores al mes.

Estos resúmenes deben surgir de anotaciones detalladas practicadas en subdiarios, los que deben ser llevados en las formas y condiciones establecidas en los artículos 323, 324 y 325 del nuevo CCyC.

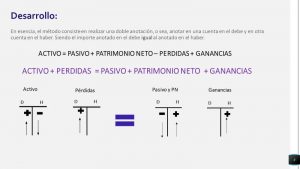

Esquema de registración en el Libro Diario

La registración en el libro diario, a traves del método de la partida doble. Dichas anotaciones se realizan de acuerdo al siguiente esquema:

Respetando el esquema del Libro, cada anotacion recibe el nombre de ASIENTO.

Estos asientos están respaldados por un documento comercial que lo avala y le brinda legitimidad.

Características del Libro Diario

- Es un libro obligatorio y principal.

- En él las operaciones se asientan día por día (en forma cronológica) y según el orden en que se vayan efectuando. (O mediante asientos resúmenes, si existen subdiarios).

Características obligatorias

- Encuadernado. Sus hojas deben estar cosidas y fijas.

- Foliado. Sus hojas deben estar numeradas.

- Rubricado. Estos libros deben estar sellados, firmados y registrados en el Registro Público de Comercio correspondiente a cada jurisdicción.

Prohibiciones:

- No alterar el orden de las operaciones.

- No dejar espacios en blanco, no tachar ni interlinear.

- No borrar, raspar o enmendar.

- No arrancar hojas, ni mutilar el libro.

- No alterar la encuadernación ni la foliación

Ventajas Legales

Los libros de comercio que sean llevados en las formas exigidas por la ley, podrán gozar de las siguientes ventajas:

- medio de prueba en juicio entre comerciantes,

- solicitar la convocatoria de acreedores para evitar la quiebra,

- en caso de quiebra, no se considera fraudulenta.

Normas para hacer el Libro Diario correctamente

Para hacer un Libro Diario sin errores hay que seguir las siguientes normas, que acá se enumeran de una manera, pero no necesariamente hay que hacerlas en el mismo orden

- Registrar la fecha y la variación patrimonial

- Los números de asiento se registran de manera ordena ascendente, sin que falte ninguno, con una linea cortada unicamente en la columna cuenta y el número de asiento entre medio.

- Las cuentas contables utilizadas, obviamente se escriben en la columna “cuenta o detalle”, pero hay que tener en cuenta que:

3a. Primero se escriben las cuentas que van en el Debe y después las que van en el Haber.

3b. A las cuentas que se escriben en el Haber se les deja un pequeño margen desde el borde izquierdo de la columna y se le agrega la letra “A” delante del nombre de la cuenta. Por ejemplo: “a Capital Social“ - Siempre debe cumplirse con la partida doble, es decir que, en cada asiento la suma de la columna del Debe obligatoriamente tiene que ser igual a la suma de la columna del Haber,

- Al finalizar el asiento se debe escribir el concepto, que es una oración que explique la operación y el documento comercial que lo avala.

- Al final de cada hoja se deberá colocar la palabra transporte en el último renglón de la hoja con las sumas del Debe y el Haber correspondiente, trasladando la misma información al primer renglón de la hoja siguiente.

Además, para realizar los asientos contables, debemos respetar la Ecuacion patrimonial Fundamental de acuerdo al Plan de cuentas de la empresa. SI querés profundizar cualquiera de estos puntos, pincha en los siguientes botones: