![]()

El método de la partida doble es la ley que utiliza la contabilidad para registrar las operaciones comerciales que realiza la empresa. En todo asiento se registran una o más partidas deudoras y acreedoras. Es decir, en todo asiento existe una doble registración de partidas: una o más deudoras y otra u otras acreedoras.

Características de la Partida Doble

- Se registra utilizando cuentas.

- Como mínimo, una cuenta posee un nombre, una parte llamada Debe y otra parte llamada Haber.

- En cada registro el total de débitos debe ser igual al total de créditos.

- Se utilizan por lo menos dos cuentas.

- En todo momento la suma de los saldos deudores debe igualar a la de los saldos acreedores.

DEBE = HABER

En esencia, el método consiste en realizar una doble anotación, o sea, anotar en una cuenta en el debe y en otra cuenta en el haber. Siendo el importe anotado en el debe igual al anotado en el haber.

Esta igualdad en el registro de cada operación hace que no se altere la igualdad patrimonial:

A = P + PN

Esta igualdad representa la ecuación patrimonial dinámica, si querés profundizar, presiona el link del siguiente botón:

A los efectos de registrar las operaciones que realiza la empresa en el Libro Diario, aprenderemos cuales movimientos se anotan en el “Debe” y cuales en el “Haber”.

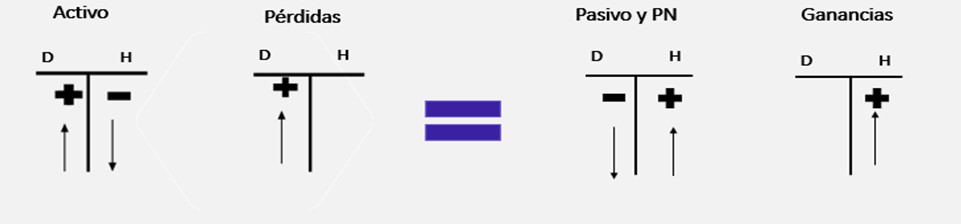

- Los Activos aumentan por el Debe y disminuyen por el Haber.

- Los Egresos aumentan por el Debe.

- Los Pasivos y el PN aumentan por el Haber y disminuyen por el Debe.

- Los Ingresos aumentan por el Haber.

Principios fundamentales del Método de la Partida Doble

- No hay deudor sin acreedor ni acreedor sin deudor.

- Todo lo que entra por una cuenta debe salir por la misma.

- En toda registración hay por lo menos una partida (anotación) en el debe y otra en el haber, siendo el total del debe igual al total del haber.

- Las cuentas de activo se debitan cuando aumentan y se acreditan cuando disminuyen, tienen saldo deudor o están saldadas. Las cuentas de pasivo y de patrimonio neto se debitan cuando disminuyen y se acreditan cuando aumentan, tienen saldo acreedor o están saldadas.

- Las cuentas de resultado negativo se debitan y las de resultado positivo se acreditan

Pasos para aplicar el Método de la Partida Doble

Para aplicar el método de la partida doble correctamente te aconsejo seguir los 5 tips para hacer un asiento contable:

- Identificar las Cuentas.

- Indicar a que Partida pertenece. (Activo, Pasivo, PN, Ingresos o Egresos)

- Verificar si representa un aumento o una disminución de la partida.

- Concluir si de anota en el debe o en el haber

- Realizar el asiento.

El asiento se realizará en el Libro diario, de la siguiente manera:

Debemos tener en cuenta el tipo de cuenta de la cual hablamos, teniendo siempre a mano el siguiente ayuda memoria ¨Machete¨

Con el nombre de las cuentas ya debidamente identificadas, podemos saber si corresponden a un aumento o a una disminución de la misma.

En función de ello, procederemos a observar el ayuda memoria para saber si va en el debe o en el haber.

Con esos datos, procedemos a contabilizar el asiento en el Libro Diario de la siguiente manera:

2 comentarios en “Método de la Partida Doble”

Buen día, profesora.

Excelente material!.

Muchas gracias por tan valiosas aportaciones.

Gracias