![]()

Los elementos constitutivos de los costos de producción son tres: Materia Prima, Mano de Obra y los Costos Indirectos de Fabricación.

Conocer estos elementos es importante para la determinación del Estado de Costos, dentro de la Contabilidad de Costos de una empresa industrial.

Materia Prima

La materia prima es todo aquel elemento que se transforma e incorpora en un producto final. Es el elemento físico que se incorpora a un proceso para su transformación en un producto.

Los materiales que realmente forman parte del producto terminado se conocen con el nombre de materiales directos.

Los que tienen importancia secundaria (pequeños y relativamente baratos) o que no se convierten físicamente en parte del producto terminado, se llaman materiales indirectos y suministros.

Clasificación de la Materia Prima

- Directos: si su identificación en el producto final es física y económicamente posible.

- Indirectos: si su identificación en el producto final no es física ni económicamente posible (son CIF).

La identificación debe ser posible tanto física como económicamente (en este caso, se da la condición física, pero por su significatividad o su costo no resulta conveniente realizarla).

Mano de Obra

La mano de obra es el trabajo humano puesto al servicio de la Industria.

Se clasifica para los costos en directa o Indirecta.

La mano de obra directa Constituye el valor del trabajo directo realizado por los operarios, los cuales contribuyen a la transformación de la materia prima en producto terminado.

La mano de obra indirecta es aquella cuya función principal no es la de producir directamente ninguna transformación en el material, pero que sirve de apoyo al proceso productivo (supervisores, personal de limpieza y mantenimiento).

Costos Indirectos de Fabricación

Está compuesta por todos aquellos elementos que no han sido incluidos en ninguno de los otros dos elementos, es decir, que no participan directamente en el proceso de transformación de la materia prima en el producto final, sino que son auxiliares para dicho proceso.

Clasificación de los CIF

Algunos autores lo caracterizan por exclusión: todos los insumos que requiere la elaboración de un producto y que no sean materiales ni mano de obra directa. Es decir, incluyen:

- Materiales indirectos.

- Mano de obra indirecta.

- Otros costos de producción indirectos: energía, calefacción, alquileres, servicios de comedor, sanidad, seguros contra incendio, depreciaciones bienes de uso.

Estos costos sin que la enumeración sea exhaustiva pueden agruparse en:

- Materiales (Variables o fijos según el caso):

- Indirectos de producción

- Suministros

- Repuestos

- Lubricantes

- Combustible

- Indirectos de producción

- Trabajo asalariado (Labor) (Generalmente fijos):

- Mano de obra indirecta

- Supervisión

- Dirección o gerencia fabril

- Personal administrativo o de control

- Mano de obra indirecta

- Otros costos:

- Generalmente variables:

- Fuerza motriz

- Generalmente fijos:

- Energía eléctrica (iluminación)

- Alquileres

- Depreciación (según el criterio de depreciación)

- Tasas de servicios (vinculados con la actividad fabril)

- Impuestos (vinculados con la propiedad inmueble que graven la actividad fabril directa o indirectamente)

- Reparaciones efectuadas por terceros

- Seguros (sobre activos fijos vinculados con la producción fabril y sobre inventarios)

- Honorarios (por actividades vinculadas con la actividad fabril)

- Regalías (según el tipo o amplitud de las licencias)

- Ropa de trabajo

- Materiales de limpieza

- Vigilancia y seguridad por terceros

- Generalmente variables:

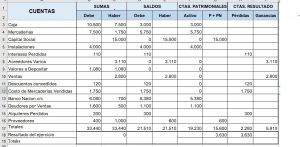

Sintesis sobre los elementos de los costos de produccion

Para hacer una sintesis de los diferentes componentes de estos costos, tendremos el siguiente gráfico:

En ese cuadro podes diferenciar el costo primo y los costos de conversión.

El costo primo representa lo que cuesta los materiales y la mano de obra necesaria para iniciar la producción, y el costo de conversión representa lo que cuesta transformar estos materiales en productos terminados.

Tambien podes ver un Video en mi Canal de Youtube, en este caso sobre los elementos de los Costos de Producción para aprovechar este metodo audiovisual para que puedas apropiarte de este conocimiento de manera diferente a la lectura de texto.