![]()

Veremos un ejercicio sobre Previsión por créditos Incobrables, desde el calculo de la previsión, hasta el uso del mismo.

Enunciado del Caso práctico

- La empresa “La Armonía SC”, presenta al 31/12/20X2 fecha de cierre de su ejercicio económico la siguiente composición del rubro Créditos:

| CUENTAS | SALDO DEUDOR | SALDO ACREEDOR |

| Socios L. Acorde cta. Aporte | 2.600 | |

| Deudores por Ventas | 26.800 | |

| Documentos a Cobrar | 5.000 | |

| Alquileres pagados por adelantado | 4.000 | |

| Intereses a Devengar | 800 | |

| Previsión por Créditos Incobrables | 2.000 |

OBSERVACIONES

- Del análisis de la cuenta Deudores por Ventas, surge que existen deudores por $3.100 que se encuentra con un atraso importante en su pago, $2.000 fueron derivados a un estudio jurídico para su correspondiente cobro por vía judicial y $1.000 corresponden a un deudor fallecido en el presente ejercicio.

- Durante los últimos tres ejercicios la estadística de deudores incobrables fue la siguiente:

| DATOS/AÑO | AÑO 20X9 | AÑO 20X0 | AÑO 20X1 | AÑO 20X2 |

| Saldo Deudores | 18.500 | 22.000 | 19.700 | |

| Incobrables | 1.100 | 1.600 | 1.000 | |

| Porcentajes |

ACTIVIDADES A REALIZAR

- En función de los datos aportados, ajuste la cuentas Deudores por Ventas al 31/12/X2.

- A partir del cierre de Balance del año X2” se desea cambiar el método de valuación de los Deudores por Ventas al Sistema Indirecto, con el uso de la cuenta Regularizadora de activo Previsión para créditos Incobrables

- Calcule y registre la “Previsión para deudores incobrables” a utilizar en el próximo ejercicio. (AÑO X3)

Asientos contables de Depuración de deudores

| Caso: Armonía SC | |||

| ASIENTOS DE DIARIO | |||

| Fecha | Cuentas | Debe | Haber |

| 31/12/x2 | ——— 1 ———– | ||

| Deudores Morosos | 3.100,00 | ||

| a Deudores por Ventas | 3.100,00 | ||

| 31/12/x2 | ——— 2 ———– | ||

| Deudores en Gestion Judicial | 2.000,00 | ||

| a Deudores por Ventas | 2.000,00 | ||

| 31/12/x2 | ——————— ——————— |

Cálculo de la Previsión por Créditos Incobrables

Lo primero que debo hacer es calcular el mayor de la cuenta Deudores por Ventas, después de la depuración de los deudores por ventas.

| Deudores por Ventas | |

| D | H |

| $ 26.800,00 | $ 3.100,00 |

| $ 2.000,00 | |

| $ – | $ 1.000,00 |

| $ 26.800,00 | $ 6.100,00 |

| $ 20.700,00 | |

Luego debo calcular los porcentajes históricos de la Previsión por Créditos Incobrables:

| Cálculos Auxiliares | ||||

| DATOS/AÑO | AÑO 20X9 | AÑO 20X0 | AÑO 20X1 | AÑO 20X2 |

| Saldo Deudores | 18.500 | 22.000 | 19.700 | $ 20.700,00 |

| Incobrables | 1.100 | 1.600 | 1.000 | 1.000,00 |

| Porcentajes | 5,95% | 7,27% | 5,08% | 4,83% |

| Promedio | 6% | |||

| Deudores por Ventas | $ 20.700,00 | |||

| Prevision X3 | 1.242,00 |

Asientos contables correspondientes al cierre de la previsión anterior y de la nueva.

| 31/12/x2 | ——————— 3 ——————— | ||

| Prevision por Creditos Incobrables | 1.000,00 | ||

| a Deudores por Ventas | 1.000,00 | ||

| 31/12/x2 | ——————– 4 ———– | ||

| Prevision por Creditos Incobrables | 1.000,00 | ||

| a Recupero de Previsión | 1.000,00 | ||

| 31/12/X2 | ——————- ———————— | ||

| Quebranto por Créditos Incobrables | 1.242,00 | ||

| a Previsión por Créditos Incobrables | 1.242,00 | ||

| ——————- ——————— |

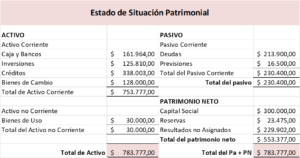

Exposición en los Estados Contables

En una nota a los Estados contables se realiza el detalle de la cuenta Deudores por Ventas, como en el siguiente ejemplo:

Exposición (nota a los estados contables)

Deudores por Ventas $ 20.700,00

Previsión por créditos Incobrables -$ 1.242,00

Neto Deudores $ 19.458,00

Y de esta manera, queda expresado el monto que probablemente vayamos a cobrar en el ejercicio económico siguiente.

Post Relacionados con Asientos de Ajustes del Rubro Créditos

Para más ejercicios sobre el Rubro créditos, podes acceder a través de los siguientes links: