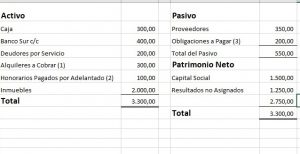

![]()

Veamos el tratamiento contable de las ventas con IVA e Intereses. Cuando se hace una venta a crédito y por ese crédito se le cobra intereses al cliente, ese interés por ser accesorio al negocio principal tiene el mismo tratamiento que el negocio principal.

Es decir que si la compra financiada está gravada con Iva, el interés que se cobre por esa deuda está gravado con el impuesto a las ventas, y será facturado de acuerdo a las categorías del IVA.

Antecedentes Legales

Los intereses contemplados en el pago de una factura estarán afectos al IVA, en la medida en que estén relacionados con una operación gravada con este impuesto, conforme a lo señalado en el artículo 10° de la Ley N° 23.349 y sus modificaciones.

Por su parte, los intereses contemplados en el pago de una factura, en la medida que estén relacionados con una operación no gravada o exenta de IVA, no estarán afectas a dicho impuesto.

Según lo prevé el artículo 10 de la ley del IVA, cuando los intereses corresponden a la financiación del precio otorgado por le vendedor o prestador del servicio, integran el precio neto de la operación y estarán gravados o no según esté gravada o no la operación que los origina

El 1º de febrero de 2010, la Procuradora General de la Corte Suprema de Justicia de la Nación eleva a ésta última sus fundamentos relativos al tratamiento en el IVA, de los intereses por financiación cuando los mismos no pueden ser considerados en forma independiente, sino accesoria de una operación principal.

Enunciado ejercicio de Venta con IVA e intereses

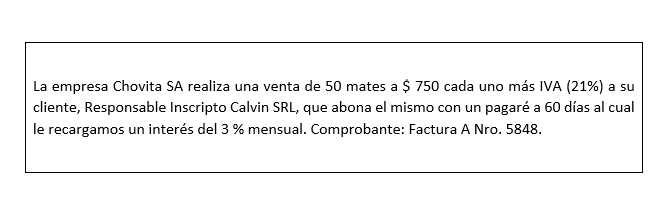

La empresa Chovita SA, realiza una factura tipo A por una venta de mercaderías, abonando con un pagaré en el cual se incluyen los intereses.

Cálculos Auxiliares

50 mates $ 750 c/u $ 37.500

IVA 21 % $ 7.875

Total $ 45.375

Intereses

Intereses ……………. 2 meses ……….. 3 % mensual

6% sobre $ 45.375 $ 2.722,50

IVA 21 % sobre Intereses $ 571,72

Total del IVA

IVA sobre mercaderías $ 7.875

IVA sobre intereses $ 571,72

Total del IVA $ 8.446,72

Total del documento

El importe total del documento surge de la siguiente suma:

Ventas $ 37.500

Intereses $ 2.722,50

Impuesto al Valor Agregado $ 8.446,72

Total del Pagaré $ 48.669,22

Registración contable en el Libro Diario

Asiento contable en el Libro Diario.

———— 1 ———–

Documentos a Cobrar 48.669,22

a Ventas 37.500

a IVA Débito Fiscal 8.446,22

a Intereses a Devengar 2.722,50

Registración Factura A

————– ————–