![]()

La naturaleza de las cuentas es la clasificación que nos permite realizar el método de la partida doble, respetando la Ecuación Patrimonial Fundamental.

¿Qué son las cuentas?

Las cuentas son un conjunto de anotaciones sobre un mismo objeto.

Enrique Fowler Newton

El detalle de las cuentas que se utilizan en cada empresa, lo vamos a encontrar en el PLAN DE CUENTAS de la organización.

La Naturaleza de las cuentas

La clasificacion de las cuentas de acuerdo a su naturaleza es la más importantes porque se basa en la Ecuación Patrimonial Fundamental, que es la base para la realización del Metodo de la Partida Doble.

Conocer esta información es de vital importancia al momento de realizar un registro contable, ya que de esta forma podemos entender el por qué una cuenta aumenta o reduce su saldo.

De acuerdo a esta clasificación, podemos distinguir entre:

Cuentas Patrimoniales

Las cuentas patrimoniales con todas aquellas que reflejan los distintos componentes del patrimonio de una empresa.

Las dividimos de acuerdo a la Ecuación Patrimonial, en:

- Activo. Las cuentas del activo son aquellas que representan a los bienes y derechos de una organización.

- Pasivo. Se entiende por cuentas de Pasivo a todas las que deudas ciertas y contingentes de un ente.

- Patrimonio Neto. Fuente de financiación propia de una empresa.

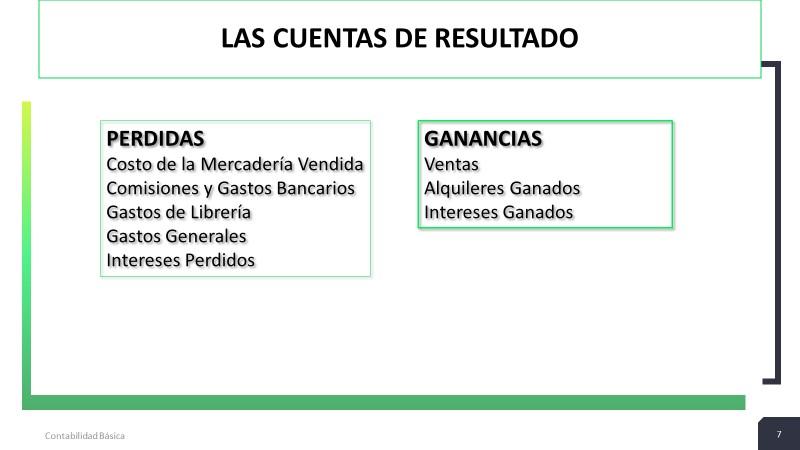

Cuentas de Resultado

Son las de ingresos y egresos de los resultados de la empresa. Podemos distinguir entre:

- Resultado Positivo. Ingresos. Ganancias

- Resultado Negativo. Egresos. Pérdidas

Los ingresos son las entradas de dinero relacionadas, mayoritariamente, con la venta de bienes o la realización de la actividad principal de una empresa.

Los gastos, por su parte, equivalen a las compras o a cualquier otra salida de dinero que sea necesaria para que la empresa pueda llegar a conseguir tales ingresos.

Cuentas regularizadoras

Estas cuentas ajustan a cuentas de activo, pasivo o patrimonio neto. Tienen un saldo contrario a la que regularizan. Si queres profundizar en las cuentas regularizadoras, podes pinchar el siguiente boton.

Existen dos tipos de cuentas regularizadoras: las cuentas de activo y las cuentas de pasivo.

Las cuentas regularizadoras de activo se utilizan para corregir errores en el registro de activos. Por ejemplo, la Previsión por Créditos Incobrables. Se utiliza para ajustar el saldo y reflejar la realidad.

Las cuentas regularizadoras de pasivo se utilizan para corregir errores en el registro de pasivos. Por ejemplo, si se incurrió en una deuda pero no se registró correctamente en el período correspondiente, se puede utilizar una cuenta regularizadora de pasivo para ajustar el saldo y reflejar correctamente la deuda.

Estas cuentas regularizadoras se utilizan en el proceso de cierre contable para asegurarse de que los saldos de las cuentas sean precisos y reflejen correctamente las transacciones y eventos ocurridos en el período contable.

Cuentas de Orden

Se utilizan para llevar un control o recordatorio de operaciones o transacciones que pueden llegar a modificar en un determinado momento los resultados de la situación financiera de una empresa.

Mercaderías recibidas en consignacion, es un ejemplo de cuenta de orden que se utiliza para reflejar una situacion que eventualmente puede generar ingresos, en el caso de la venta de las mismas, pero que pese a estar fisicamente en nuestra empresa, no son de nuestra propiedad.

Garantías otorgadas es un ejemplo de otra cuenta de orden, que en este caso, reflejan una posible situacion que nos genere una deuda, suponiendo que un tercero no cumpla una obligacion de la cual es el principal responsable. En en caso de su inclumpliento, nosotros nos veremos perjudicados patrimonialmente.

Video sobre la Naturaleza de las Cuentas

Te invito a ver el siguiente Video sobre el tema de la clasificación de las cuentas, de acuerdo a la naturaleza de las mismas, y seguirme en mi canal de Youtube.

También te ofrezco un link donde vas a ver como armar un Plan de Cuentas.