![]()

Una vez registradas todas las operaciones relativas a los hechos contables que han tenido lugar en el ejercicio, es habitual realizar un Balance de Comprobación de Sumas y Saldos. Este estado contable permite indagar sobre los posibles errores aritméticos o de traslación que se hayan podido cometer en la contabilización de los hechos acaecidos durante el ejercicio, bien en los asientos del Diario o bien en el Libro Mayor.

Veamos un caso practico resuelto.

Asientos contables resueltos

Ejercicio de Balance de Sumas y Saldos, partiendo de los asientos del Libro Diario, las T del mayor, para concluir con la Hoja de Trabajo.

Caso: Ivonne S.A.

- El 01/06 se constituye la sociedad Ivonne SA con un capital inicial de $ 20.000. La sociedad está integrada por 3 socios, señor Calqui $ 8.000, señor Cala $ 7.000, y señor Mareto $ 5.000. El primero de los socios integra su compromiso en mercaderías valuadas en $ 3.000 y el resto en efectivo. El segundo la mitad con documentos a su orden que endosa a la sociedad y el resto con cheques de terceros y el tercer socio entrega un inmueble valuado en $ 7.000 con una hipoteca de $ 2.000.

- El 4/06 se depositan los valores en el Banco del Litoral donde se abre una cuenta corriente, debitando el banco $ 50 por entrega de la chequera.

- El 07/06 se vende el 20 % del stock de la mercadería en $ 4.000, cobrando con un cheque del banco de la Ciudad por lo que se efectúa un descuento por pronto pago de $ 100.

- EL 10/06 se adquieren 100 camisetas al proveedor Levato en $ 10 cada una, mitad a 10 días fecha factura y el resto con un pagaré a 60 días sin intereses.

- El 17/06 se depositan los valores a depositar en cartera a la fecha.

- El 21/06 se cancela la hipoteca del inmueble con cheque.

- El 28/06 el proveedor Levato nos envía nota de débito de $ 10 en concepto de intereses por mora.

- El 30/06 compramos una camioneta para reparto en $ 2.000 pagando con cheque. Por pago contado nos otorgan un descuento del 5 %.

Se pide:

Efectuar las registraciones correspondientes

Asientos contables resueltos Libro Diario

Realizamos la contabilizacion de los asientos del enunciado anterior:

| Fecha | Cuentas | Debe | Haber |

| 1-6 | ——— 1 ———– | ||

| Mercaderías | 3.000,00 | ||

| Caja | 5.000,00 | ||

| Documentos a Cobrar | 3.500,00 | ||

| Valores a Depositar | 3.500,00 | ||

| Inmuebles | 7.000,00 | ||

| a Hipotecas a Pagar | 2.000,00 | ||

| a Capital Social | 20.000,00 | ||

| 4-6 | ——— 2 ———– | ||

| Banco Litoral c/c | 8.500,00 | ||

| a Caja | 5.000,00 | ||

| a Valores a Depositar | 3.500,00 | ||

| ————— 2´ ——————- | |||

| Gastos y Comisiones Bcrias. | 50,00 | ||

| a Banco Litoral c/c | 50,00 | ||

| 7-6 | ————- 3 ——————– | ||

| Valores a Depositar | 3.900,00 | ||

| Descuentos concedidos | 100,00 | ||

| a Ventas | 4.000,00 | ||

| ————– 3´ ————- | |||

| CMV | 600,00 | ||

| a Mercaderias | 600,00 | ||

| 10-6 | ————- 4 —————- | ||

| Mercaderías | 1.000,00 | ||

| a Proveedores | 500,00 | ||

| a Obligaciones a Pagar | 500,00 | ||

| 17-6 | ——————– 5 ————— | ||

| Banco Litoral c/c | 3.900,00 | ||

| a Valores a Depositar | 3.900,00 | ||

| 21-6 | —————– 6 ————– | ||

| Hipotecas a Pagar | 2.000,00 | ||

| a Banco Litoral c/c | 2.000,00 | ||

| 28-6 | ————– 7 ———— | ||

| Intereses perdidos | 10,00 | ||

| a Proveedores | 10,00 | ||

| 30-6 | —————– 8 ——————- | ||

| Rodados | 2.000,00 | ||

| a Descuentos Obtenidos | 100,00 | ||

| a Banco Litoral c/c | 1.900,00 | ||

| —————— ————- |

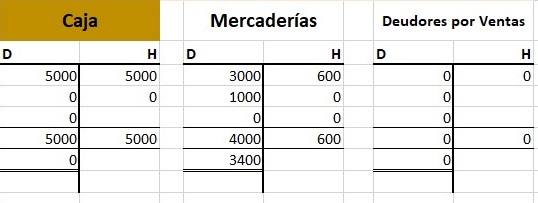

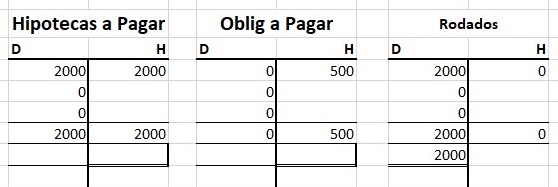

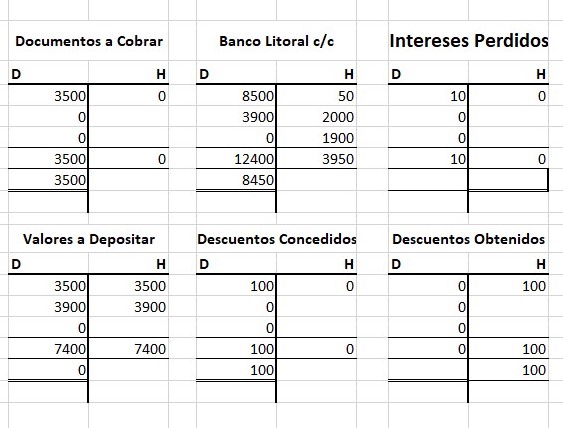

Luego de realizado el Libro Diario, procedemos a registrar los datos que surgen del mismo en el Libro contable de Mayor.

Mayores o cuentas T. Ejercicio resuelto

Realizando la Mayorización de las cuentas en forma de T, para conseguir mayor practicidad, procedemos al pase de los movimientos contabilizados en el Libro Diario.

Sumamos los totales del debe y del haber. Luego por diferencia obtenemos el saldo de cada una de las cuentas.

Balanza de Sumas y Saldos

Como ultimo paso del proceso, realizamos la hoja de trabajo del Balance de sumas y saldos.

Luego de este trabajo, siguen los asientos de ajuste, la confeccion del Balance General y del Estado de resultados.

Post sobre Ejercicios contables

Si querés seguir trabajando en el tema, te invito a visitar otro ejercicio:

6 comentarios en “Balance de Sumas y Saldos”

Profesora Elisa Fernandez muy bueno e instructivo el ejercicio . Lo que le quería consultar es si tiene utilizando Excel . O bien para recomendarme algún sitio . desde ya muy agradecido.

Subidos no.

Hola yo quería preguntar, que si el Debe y Haber y los saldos Deudores y Acreedores me dan iguales los 4 ( el mismo resultado) ,está bien ?

SIp

Buenas tardes, este ejercicio cuenta con ajustes para poder desarrollar el estado de resultados y el balance general. Gracias por el material me fue de gran ayuda, me gustaría un cierre contable completo con cuentas de gastos y costos de producción, seria posible que lo posteara.

VOy a tratar de subir uno de esos. Gracias