![]()

Comenzar un curso de contabilidad básica desde cero, es decir, sin ningún conocimiento previo es una tarea complicada.

Te dejo una serie de videos sin ningún costo, para que realices tu primera aproximación al tema contable.

1. Contabilidad básica

Veamos que es el Sistema Administrativo de una Empresa, y en particular su Sistema de Información. Vamos a introducirnos en un Curso de a Contabilidad básica desde cero, como técnica de registración.

2. Normas contables

Vamos a estudias la normativa en materia contable, tanto la legal, como la profesional Ademas veremos los libros obligatorio y optativos en Argentina (2020): Libros Obligatorios, Libro Diario, Libro Mayor, Libro Inventario y Balance Normas profesionales, Normas Legales, Libros contables.

3. Proceso contable de información

Educación Sistema de Información Contable Contabilidad Proceso Contable Pasos, libros y procedimientos.

4. Libros contables

Libros Contables en Argentina. Existen Libros Obligatorios y Auxiliares. La obligatoriedad de los mismos depende de lo establecido por el Código de Comercio Dentro de los libros Obligatorios están el Libro Diario y el Inventario y Balances. Realizamos una descripción de los libros contables. Además están como obligatorios los correspondientes a la Ley de Sociedades, se acuerdo al tipo societario que corresponda.

5. Educación patrimonial

En este video empezamos a hablar de los recursos y las fuentes de financiación de una empresa. Estos recursos pueden ser, bienes y derechos. Esto se conoce con el nombre de ACTIVO. Las fuentes de financiación pueden ser propias o de terceros. Estas son las Obligaciones. PASIVO. Fuentes de Financiación: CAPITAL SOCIAL Todos estos conceptos desembocan en: Ecuación Patrimonial Dinámica y Estática Ecuación Estática, la del inicio Ecuación Dinámica, cuando comienzan las operaciones.

La ecuación patrimonial está fundamentada en el método de la partida doble, la cual permite tener un equilibrio en la medida en que lo que se tiene se debe, y es en la ecuación patrimonial donde se comprende la importancia y la esencia de la partida doble. En principio la ecuación patrimonial señala que el activo es igual al patrimonio, pero cuando surge el pasivo la ecuación se convierte en activo = pasivo + patrimonio. Principio básico para entender como funciona la Registración Contable.

6. Cuentas de activo/pasivo

En este video estudiamos las cuentas en contabilidad, que representan, cómo se clasifican. Utilizamos de base un Plan de Cuentas.

Las distintas formas de representarlas. ¿Como realizamos anotaciones en las cuentas de un balance?

- Cuentas Patrimoniales: Activo, Pasivo y Patrimonio Neto.

- Cuentas de Resultado: Ingresos y Egresos. Ganancias y Pérdidas.

Ejemplos de Cuentas

Caja, Banco Cuenta corriente, Valores a Depositar, Deudores por Ventas, Documentos a Cobrar, Mercaderías, Muebles y Útiles. Proveedores, Acreedores Varios, Obligaciones a Pagar, Impuestos a Pagar. Capital Social.

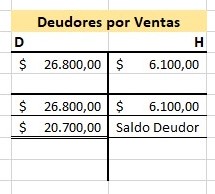

Libro Mayor

La ficha mayor y la forma de T. Que es el saldo de una cuenta, como se obtiene. Cuando es saldo deudor y cuando saldo acreedor.

7. Método de la partida doble

Como funciona La Partida doble. En este video te explicare como realizar asientos en 5 pasos.

Primero tienes que aprender las cuentas, sino se hace muy difícil. Es como querer hablar en ingles sin conocer las palabras.

En todo asiento se registran una o más partidas deudoras y acreedoras. Por lo tanto, en todo asiento existe una doble registración de partidas: una o más deudoras y otra u otras acreedoras.

8. Registrar asientos contables

Continuemos con la ejercitación, y realicemos unos asientos de cuentas de Pasivo. Compra a crédito. Re financiación y cancelación de Pasivos. Además seis ejemplos prácticos Resueltos.

Actividad sobre cuentas de Pasivo.

- 1. 05/07 Compramos mercaderías a Alex Plosivo por $ 56.000 y pagamos un 40 % con cheque al día y el resto en cuenta corriente.

- 2. 08/07 Recibimos la factura de los Honorarios Profesionales de nuestro Estudio de Abogados por servicios prestados oportunamente.

- 3. 10/07 Adquirimos un vehículo para reparto en la concesionaria de Elena Nito por $ 580.000, pagamos con un cheque al día el 20 % y el resto lo quedamos a deber al proveedor.

- 4. 20/07 Pagamos el saldo adeudado a nuestro proveedor Plosivo. Obtenemos un descuento del 5 % por pago anticipado en mediante una transferencia bancaria de nuestra cuenta corriente.

- 5. 31/07 A pedido de la concesionaria entregamos pagares para refinanciar la deuda correspondiente al saldo de la camioneta.

- 6. 31/07 Pagamos la factura de nuestros abogados con un cheque de nuestra cuenta corriente del Banco Nación fechado el 20/09.

9. Asientos de ventas/CMV

Los asientos de ventas de Mercaderías, son la primera dificultad que se nos presenta en el nivel Básico de Contabilidad. Vamos a aprender a registrarlos en el libro diario, que es un asiento de ventas y como hacer el asiento correspondiente. Registrar el asiento de Costo de Mercaderías Vendidas. Veamos algunos ejemplos. Es fácil.

10. Extra: Asientos contables y como hacerlos.

Una vez comprendidos los primeros conceptos del curso de contabilidad básica desde cero, llego el momento de encarar un ejercicio sobre Asientos Contables, paso a paso:

Asientos contables

- 01/11 Se inician las actividades con un capital de $ 600.000 en efectivo.

- 02/11 Se abre una cuenta corriente en el Banco Nación, depositándose $ 550.000 del efectivo en existencia.

- 05/11 Se abonan los honorarios al escribano que realizo el contrato social de la SRL y la inscripción en el Registro Público de Comercio con un cheque de la cuenta corriente del Banco Nación por $ 5.800.

- 05/11 Se abona el alquiler de la oficina de ventas por el mes en curso en efectivo $ 5.000.

- 06/11 Se compran 70 heladeras a $ 5.000 cada una, a nuestro proveedor Esteban Sacci por un total de $ 350.000 pagando 40% con cheque cargo banco nación y el saldo en cuenta corriente a 60 días.

- 10/11 Se compra un vehículo para utilizar en el reparto de la mercadería en $ 120.000 a pagar a 90 días.

- 15/11 Se abona el letrero luminoso del frente de la empresa con cheque de pago diferido cargo Banco Nación fechado el 05 de enero por $ 8.600

- 18/11 Se venden diez heladeras a $ 7.500 cada una, según factura nro. 01. Se cobra con un cheque corriente cargo Banco Macro.

- 20/11 Se deposita en el Banco Nación el cheque recibido el 18/11.

- 25/11 Se recibe la factura por los gastos de librería del mes en curso por $ 1.250.

- 28/11 Se venden 15 heladeras a $ 7.500 cada una al Sr. Héctor Larreta, según factura Nro. 02. Se reciben $ 20.000 en efectivo y el resto a pagar a 30 días de fecha de factura.

- 30/11 Recibimos el resumen de cuenta del Banco Nación, donde figuran gastos por emisión de chequeras y por mantenimiento de cuenta por un total de $ 550.

- 30/11 Se deposita en el Banco Nación $ 20.000 en efectivo.

- 30/11 El cliente Héctor Larreta nos abona su deuda con cheque al día del Banco Galicia, según factura Nro. 02 obteniendo un descuento por pronto pago del 5% de su deuda.

6 comentarios en “Curso de contabilidad básica desde cero”

Deberias hacer mucho mas aportes como este. Gracias Saludos

Muchas gracias

Y vos deberias compartir mas esta pagina para que la profesora siga aportando

Contadora, su aporte me fué de gran ayuda e importancia. Me pregunto si luego tiene material de estudio sobre: subcuentas, reglas de apropiación, asientos de refundición, apertura y cierres de ejercicio. Es decir ir un paso más alla de la contabilidad de básica. Por ejemplo estoy teniendo dudas sobre el balance general cuando incluye más de 2 ejercicios, mi duda es como exponerlo.

A mi me entantaria que la profesora suba mas material sobre impuestos, auditoria y demas temas de contabilidad, pero para eso hay que compártir masivamente tanto esta pagina como su canal de youtube para motivarla a la profesora para que siga aportando

Muchas gracias. Muy útil