![]()

En contabilidad debemos diferenciar el concepto de lo percibido con respecto a lo devengado. El principio de lo devengado aplicado a los resultados, es básico en Contabilidad.

Siempre aplicaremos el principio de lo devengado para al asignación de resultados, en el caso de los gastos ya sean cobrados o pagados por adelantado.

En el caso de lo Realizado, la operación a contabilizar, debe estar perfeccionada jurídicamente. En el caso del principio de lo Devengado, las variaciones patrimoniales se registran en el momento en que se realizan, independientemente de su cobro o no.

¿Qué es devengar en Contabilidad?

Devengar significa reconocer las variaciones patrimoniales, ya sean aumentos o disminuciones, en el período en el cual ocurren para establecer el resultado económico del ejercicio sin entrar a considerar si se han cobrado o pagado.

El principio de lo devengado

Al realizar un pago por adelantado, no se considera un gasto inmediato, sino un activo. A medida que pasa el tiempo y se utiliza el bien o servicio, ese activo se convierte en gasto.

Veamos el siguiente video, donde te explico como aplicar el principio de lo devengado en los gastos pagados o cobrados por adelantado.

¿Cómo contabilizar los gastos pagados por adelantado?

Ejemplo de gastos pagados por adelantado

Se puede aplicar a conceptos como:

Seguros: Ya sea de auto, hogar o salud, al pagar la prima anual o semestral, aseguramos la cobertura por un periodo determinado.

Alquiler: Cuando pagamos varios meses de renta por adelantado, garantizamos la ocupación de un espacio y, en ocasiones, obtenemos un descuento.

Suscripciones: Las suscripciones a servicios de streaming, gimnasios o revistas suelen pagarse por adelantado, asegurando el acceso durante un periodo específico.

Software y licencias: Las licencias de software o programas informáticos suelen adquirirse con pagos anuales o perpetuos.

Puede observarse a través de estos ejemplos que la contabilidad sigue el principio de lo devengado es decir registra el resultado de las operaciones cuando se producen según el principio de realizado y no por el principio de percibido que se opone al de devengado.

El concepto de lo PERCIBIDO

| Por el concepto de lo percibido se efectúa el registro contable de un hecho económico en el momento de la cobranza o del pago del mismo según corresponda. |

El concepto de lo percibido en contabilidad se refiere a registrar los ingresos y gastos en el momento en que el efectivo es efectivamente recibido o pagado, respectivamente. Es decir, se enfoca en los flujos de efectivo reales y no en los compromisos o derechos generados.

Este concepto de lo percibido se utiliza, no en la contabilidad tradicional, sino más bien en la presupuestaria.

¿Cuándo se perfeccionan las operaciones contables?

En contabilidad las operaciones se prefeccionan cuanto estas realizadas y devengadas y pueden ser de tres tipos.

- Operaciones relacionadas con la compra venta de bienes

En la venta de mercaderías la contabilidad reconoce la operación en el momento de la entrega de la cosa vendida.

Mediante este acto se considera que la operación se encuentra económica y jurídicamente terminada es decir realizada.

- Operación relación con la prestación de servicios.

En el caso de servicios prestados la contabilidad reconoce la operación una vez que el servicio se brindó.

A partir de la prestación del servicio, la operación se encuentra económica y jurídicamente terminada es decir realizada.

En ambos casos la operación se considera realizada independientemente de su cobro o no.

- Operaciones relacionadas con el transcurso del tiempo

Por último, existen casos especiales donde la contabilidad reconoce la operación en función del transcurso del tiempo donde el perfeccionamiento del acto económico está ligado con el mismo por ejemplo alquileres o intereses.

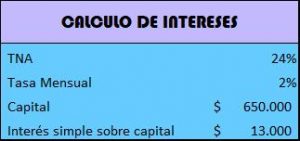

En muchos casos, se incluyen intereses en los documentos, tales como los Pagares, en cuyo caso, tambien aplica el principio de lo devengado.

Intereses incluidos en los documentos

Veamos el siguiente video, que habla de los intereses incluidos en los documentos comerciales.

En los plazos fijos, tambien se incluyen intereses, los cuales deben tenerse en cuenta, al momento de devengar los intereses, en este caso, positivos a devengar, que utilizan el mismo principio, el principio de lo devengado aplicado a los resultados.

Post relacionados con ejercitacion

Si querés ver más ejercicios, visita el siguiente post: